文 | 陈明一

进入3月,作为“创业板第一股”的青岛特锐德电气股份有限公司(简称:特锐德;代码:300001)开启了中标模式。短短半个月内,这家电力装备龙头企业连续拿下(或预中标)三个重大项目,累计金额超过11亿元,引发关注。

3月15日,特锐德披露关于中标青海油田风电项目的提示性公告,中标青海油田海西200万千瓦风电项目预装式变电站带量采购,中标金额约1.5亿元。该项目不仅金额可观,更重要的是客户为央企巨头中石油。

仅仅两天后,3月17日,特锐德再传捷报,其同时预中标三峡能源2026-2027年35kV箱式变压器框架采购项目和吐哈油田吐鲁番鄯善100万千瓦风电项目预装式变电站带量采购,预计中标金额合计约1.21亿元。虽然是第二中标候选人,份额有所折扣,但连续获得三峡集团和中石油系统的认可,在一定程度上也说明了特锐德在新能源电力设备领域的竞争优势。

3月23日,特锐德再发公告,预中标中国华能集团有限公司2026-2027年升压站预制舱(变电站)框架协议采购项目,成为第一中标候选人。按照招标文件5:3:2的分配比例,特锐德将获得50%的订单份额,这意味着在未来两年内,其有望从华能集团获得约9亿元的预制舱变电站订单。

在上述相关公告中,特锐德提到,其作为国内领先的高、中压预制舱变电站制造商,致力于为新型电力系统建设提供安全、高效、智能、可靠的整体解决方案。产品广泛应用于新能源发电、电网输配、数据中心、轨道交通、石油化工、煤炭矿山、工商业园区及新型储能等领域,获得行业及客户的一致认可。

“本次中标是对公司高压预制舱变电站产品和技术能力的认可,也是对公司在新能源领域综合解决方案及服务能力的肯定。”同时,特锐德在公告中提醒,“尚未收到招标人或相关代理机构发给公司的中标通知书,项目金额需根据后续实际执行情况确定。”

技术护城河:从箱式电力设备到预制舱变电站

以智能箱式电力设备为主的“智能制造+集成服务”业务以及电动汽车充电网业务,是特锐德的两大业务板块。坚持“一机两翼、双轮驱动”的全球化发展战略,特锐德凭借技术壁垒、生态化布局及国际化战略,在电力设备和充电网两大领域均处于龙头地位。

比起2014年布局的电动汽车充电网业务,电力设备一直是特锐德的“王牌”。

特锐德智能制造业务主要涵盖10kV-220kV箱式变电站和成套开关设备两大类,凭借质量好、成本低、交付快、服务优的核心竞争力进入行业领先水平,目前广泛应用于新能源发电、电网、铁路、轨道交通、数据中心、工业用户等领域,面向“源、网、荷、储”全场景提供优质的电力系统解决方案。

此外,其集成服务业务以高压预制舱式模块化变电站产品为核心,为客户提供从整站设计到设备集成、安装、调试送电,再到智能运维的一站式EPCO服务。预制舱式模块化变电站产品是特锐德基于户外箱式电力设备成熟制造技术而创新升级的一种快速配送式变电站建设模式,其主要应用于110kV及以上电压的使用场景,自2014年推出以来广泛应用于新能源发电、电网以及各类企业用户。除此之外,特锐德还可为客户提供电力设备租赁服务、电力工程集成服务等增值服务。

在业务层面频频中标的同时,特锐德的资本布局也在加速推进。2月26日,特锐德正式向港交所递交上市申请,冲刺“A+H”双资本平台。这被视为特锐德推进全球化战略布局的关键一步。

近年来,特锐德的经营业绩呈现出增长态势。2022年,公司实现归母净利润2.72亿元,同比增长45.43%;2023年归母净利润4.91亿元,同比增长80.44%;2024年归母净利润9.17亿元,同比增长86.62%;2025年前三季度,实现归母净利润6.86亿元,同比增长53.55%。

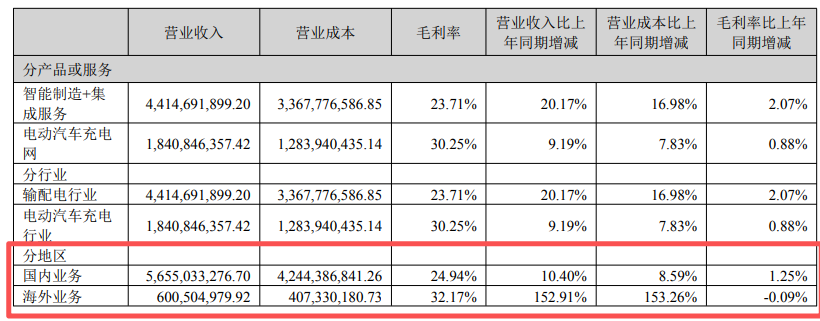

2025年上半年,特锐德海外业务实现合同额约10亿元,较上年同期增长84%;海外业务收入同比大幅增加152.91%至6亿元,占总营收的比重跃升至9.60%,而2024年这一比例仅为3.07%。公司产品已销往全球超过60个国家和地区,在中东、东南亚、中亚、欧洲、非洲等区域构建起国际营销与服务网络。海外业务的强劲增长和全球化布局的持续推进,为特锐德冲刺港交所提供了强有力的国际化基础支撑。

赴港上市不仅能够拓宽融资渠道,更可为特锐德的国际化战略提供强有力的扶持。港股市场作为国际金融中心,将帮助特锐德提升国际品牌形象,吸引海外优质投资者和合作伙伴,为公司的全球化业务拓展提供资金和资源支持。

可以说,3月连续中标,为特锐德的2026年业绩奠定了坚实基础,11.6亿元订单是市场对其技术实力的认可。从国内领先到全球布局,从创业板第一股到冲刺A+H,特锐德正凭借技术壁垒和全球化战略,在电力设备领域开辟新的增长空间。